ファミリーマートとユニーのM&Aについて

(このコラムは、2017年1月にM&A情報広場に掲載されたものです。)

1 はじめに

2016年9月1日、コンビニエンスストア3位の株式会社ファミリーマート(以下「ファミリーマート」という)とユニーグループ・ホールディングス株式会社(以下「ユニーグループHD」という)が、統合されるという大規模な企業再編があった。

この件について、公開されている情報をもとに、経営的側面および法務的側面から、統合のスキームや、合併比率に関してのポイントを指摘させていただく。

なお、今回の企業再編の目的は、経営統合によるコンビニ店の事業規模拡大により業界首位のセブンイレブンを追撃することに加えて、ユニーグループHD側の最近の決算内容を見る限り、ファミリーマートによるユニーグループHD側の救済もあるものと思われる。

ユニーグループHD側では、一定のリストラを合併の発表前に実施して、今回の企業再編に臨んだと思われる。リストラ後の業績をどの様に合併比率の決定に反映させることができるかが重要なポイントになる。

2 統合において行われたスキーム

まず、統合のスキームだが、吸収合併と吸収分割という2段階に分けて複雑な企業再編の手法が採用されている。

その理由としては、統合の本来の目的はコンビニエンスストアの統合であったところ、吸収されるユニーグループHD側が持ち株会社であるユニーグループHDとコンビニを運営する株式会社サークルKサンクス(以下「CKS」という)とを分離していたのに対し、吸収するファミリーマート側が事業会社であったためと思われる。

そのため、一旦は、ファミリーマート側がユニーグループHD側を吸収合併するものの、それだけでは吸収したユニーグループHD側のコンビニ事業をファミリーマート側と経営統合できないので、ファミリーマート側がコンビニ事業を会社分割で切り出し、ファミリーマートの100%子会社となったコンビニ事業会社であるCKSに吸収させるという手法を取っている。

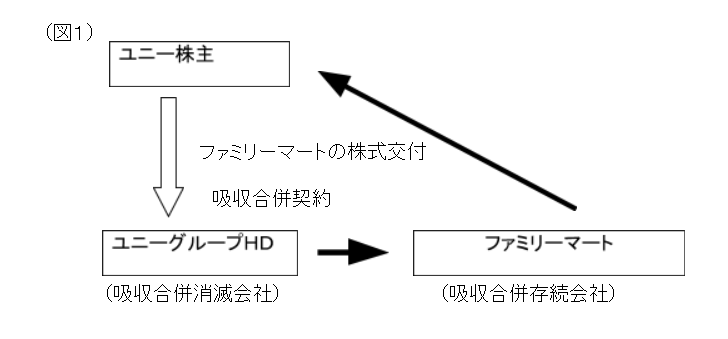

(1) 吸収合併契約の目的及び内容

ア 合併の当事者と存続会社

第1段階で行われる吸収合併は、図1の通り、ファミリーマートとユニーグループHDを当事者とする吸収合併で、ファミリーマートが吸収合併存続会社、ユニーグループHDが吸収合併消滅会社となっている。

したがって、ユニーグループHDの株主が、ファミリーマートの株式を合併対価として取得するスキームとなるが、吸収合併に関しての諸条件は、吸収合併契約書の中で詳細に記載されることになる。

イ 税制適格合併

続いて、当該吸収合併が税制適格合併か(資産を簿価で引き継げるか)という点について簡単に検討する。

税制適格合併においては、「資本要件を満たす場合の合併」、「共同事業を営むための合併」があり、本件においては、資本要件は満たさないが、以下の「共同事業を営むための合併」の要件は満たすことで、税制適格合併であると推測される。

「共同事業を営むための合併」の要件

- 従業者引継ぎ要件

- 事業継続要件

- 事業関連性要件

- 事業規模要件又は経営参画要件

- 株式継続保有要件

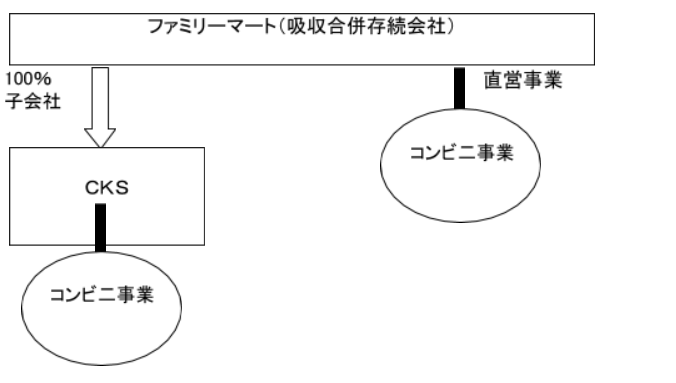

ウ 合併の効果

以下の図2から明らかなとおり、CKSは、ユニーグループHDの子会社であった。しかし、吸収合併により、統合会社ファミリーマートの完全子会社となっているが、単に吸収合併するだけでは、ユニーグループHD側のコンビニ事業は、CKSを通じて運営されていたので、ファミリーマート側のコンビニ事業と、当然には経営統合されない。

図2

(2) 吸収分割契約の目的及び内容

ア 分割のスキームとその対価

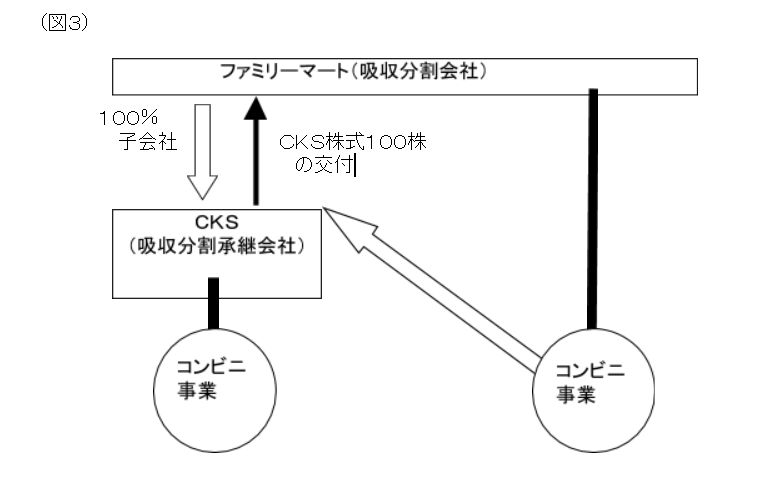

本件では、吸収合併すると同時に、第2段階として本吸収合併の効力発生を条件として、ファミリーマート側のコンビニ事業をCKS側に吸収分割するという形式が取られている。

すなわち、図3の通り、統合会社ファミリーマートを吸収分割会社、旧ユニーグループHDの子会社であり、第1段階の吸収合併後においては統合会社ファミリーマートの100%子会社となったコンビニ事業を行うCKSを吸収分割承継会社とする吸収分割がなされている。

吸収分割は、会社法第2条29号に、「株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に承継させることをいう。」と定義されており、事業再編の際に有効活用されている。

本吸収分割は、子会社が親会社の事業部門(コンビニ事業)を分割後吸収する形態がとられており、100%親子間の吸収分割であること、その後も、資本関係に変更はないため、資本要件を満たす場合の合併として税制適格吸収分割であると思われる。 また、100%の分割吸収に関しては、合併交付金の支払いは必須ではないが、本件では、分割会社となる親会社のファミリーマートに対して、分割の対価としてCKSの株式が100株交付されている。

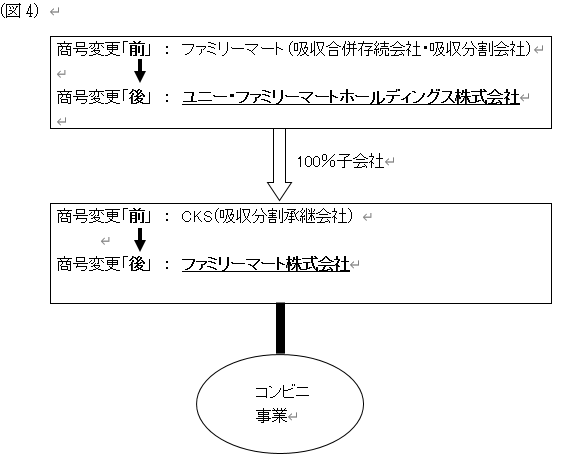

イ 吸収分割の最終形態

図4の通り、かかる吸収分割により、吸収合併存続会社であり、吸収分割会社であるファミリーマートは持株会社、CKSはその100%子会社として統合されたコンビニ事業を行う事業会社となる。 また、かかる経営統合後、商号を、ファミリーマートは、「ユニー・ファミリーマートホールディングス株式会社」に、CKSは、「株式会社ファミリーマート」に変更しており、かかるコンビニ事業の経営統合後に、コンビニ店の統廃合が大規模に行われることになっている。

3 吸収合併契約の合併比率

続いて、本吸収合併における、株式の割当の比率は、

| ファミリーマート | ユニーグループHD |

| 1 | 0.138 |

となっている。

こちらについては、下記の別紙1において、合併比率に関する各第三者算定機関の分析概要が記載されている。

割当比率については、市場株価平均分析、ディスカウンテッド・キャッシュ・フロー分析(DCF分析)、類似会社比較法によって算定されている。

市場株価平均分析については、上場企業であるため、一定期間の市場価格を基準とした分析であり、それほど疑義は無いと思われる。

本件のDCF分析において、各第三者算定機関が、各社から事業計画を取得しているが、事業計画において、大幅な増減益が見込まれる場合には、これを特記した上で、算定したとしている。

本件では、今回の統合における合併比率の決定に際し、ユニーグループHD側が、すでに行った事業のスリム化や、発生する損失を織り込んでいるかという点が問題になるが、第三者機関の分析を見ると、ユニーグループHDについては、2017年度2月期において、事業改革に伴う一次的な影響により対前年度比較で大幅な減益、という点を適切に織り込んだ上で算定が行われているようである。

しかしながら、本件は公開企業同士の大規模なM&Aであるため、経営陣は合併比率の算定について、相当程度慎重な検討をされたものと思われる。

例えば、2015年2月期の連結決算をファミリーマートとユニーグループHDとで比較すると、以下の図となる。

| 連結純資産 | 1株当たりの連結純資産 | 連結当期純利益 | |

| ファミリーマート | 2848億2900万円 | 2872.40円 | 256億7200万円 |

| ユニーグループHD | 3012億4900万円 | 1271.84円 | △24億800万円 |

これを基に、1株あたりの連結純資産のみで合併比率を試算した場合は、ファミリーマートとユニーグループHDで、1:0.4427ということになる。

これに対して、株価のみ(市場株価分析)で合併比率を試算した場合は、各第三者算定期間ごとに若干のばらつきはあるが、おおよそで、ファミリーマートとユニーグループHDで、1:0.13あたりになる。

そして、2016年2月3日に決定された合併比率は、ファミリーマートとユニーグループHDで、1:0.138であったから、ほぼ株価に基づく合併比率に近いものであったことになる。

合併比率に関する各第三者算定機関の分析概要(2015年10月15日付「株式会社ファミリーマートとユニーグループ・ホールディングス株式会社の経営統合に向けた 基本合意書締結に関するお知らせ」の別紙1)では、市場株価分析に加えて、DCF法によってユニーグループHDの評価を行っているが、DCF法による評価の場合、評価額のレンジ幅が広いものの、下限では市場株価分析に基づく評価額を下回っていた。 両社の経営陣としては、様々なリスクを勘案しながら、最終的に2016年2月3日に市場株価分析に近いところで合併比率を決定したものと思われる。

以上

問い合わせるにはこちら